こんにちは!

主婦の皆さん、お金に関する悩みや不安ってつきないですよね。家計を管理する中で、節約や貯蓄も大切ですが、「税金」について正しく理解することも、家計を守る重要なポイントです。

しかし、日本の教育では税金の仕組みを教えてもらえないのが現状です。

そんな中、実業家でありオンラインスクール「URU」の創設者でもある竹花貴騎さんが教えてくれる税金の知識は、まさに目からウロコ!今回は、主婦の皆さんにも分かりやすく、竹花さんが伝える税金の仕組みや、個人事業主としての開業方法、節税のコツについて解説していきます。

竹花貴騎さんってどんな人?

竹花貴騎さんは、1992年生まれの実業家で、Google日本法人やリクルートなどの企業で経験を積み、現在はドバイを拠点に多岐にわたる事業を展開しています。また、YouTuberやSNSでの情報発信を通じて、多くの人に役立つビジネス知識を提供しています。

彼が運営するオンラインスクール「URU」は、ビジネスに必要なスキルを効率的に学べると評判で、特に節税や起業に関する内容が人気です。その魅力は、初心者にもわかりやすく、具体的な事例を交えた指導方法にあります。

竹花さんは「自分の稼いだお金を守るために必要な知識は、誰もが学ぶべき」と考えており、その信念が彼のスクール運営に反映されています。特に、家計管理をしながら副業に挑戦したい主婦の方には、竹花さんの教えが強力な助けとなるでしょう。

税金の仕組みを理解しよう!

まず、税金の基本を押さえておきましょう。日本で支払う税金は大きく分けて次の2つです。

- 所得税

- 国に納める「所得税」と地方に納める「住民税」があります。

- 所得税は所得に応じて5%から45%までの累進課税です。

- 住民税は一律10%程度です。

- 社会保険料

- 厚生年金、健康保険、雇用保険などを指します。

- 収入の約14.4%がこれに該当します。

例えば、年収1,000万円の場合、所得税や社会保険料を合計すると約420万円が税金として差し引かれます。

その内訳は、

- 所得・住民税:180万円

- 社会保険料:120万円

- 会社負担分社会保険料:120万円

これを見ると、いかに税金が大きな割合を占めるかが分かりますね。

累進課税って何?

累進課税とは、収入が増えるほど税率が上がる仕組みのことです。

この制度は公平性を保つために設けられていますが、高収入層にとっては税負担が重くなる一因とも言えます。

一方で、適切な節税対策を行うことで、この負担を軽減することも可能です。

個人事業主としての開業のメリットと日本人の現状

「副業を始めたいけど、会社にバレるのが心配」という方、その鍵は、税金の支払い方法にあります。

個人事業主としてのメリット

副業で物販などを始めた場合、もし赤字が出ても会社員としての収入と損益通算が可能です。例えば:

- 会社員としての年収:500万円

- 副業での赤字:400万円

この場合、課税対象額は100万円となり、大幅に節税できます。ただし、副業収入が300万円未満の場合は雑所得扱いとなり、損益通算ができなくなるので注意が必要です。

開業後に活用できる支援制度

日本では、個人事業主向けのさまざまな支援制度が存在します。

- 小規模企業共済:老後資金として利用可能。

- 持続化補助金:新しい事業展開に活用。

- 税制優遇措置:一定条件を満たせば所得控除が受けられます。

これらを積極的に活用することで、事業運営がスムーズになります。

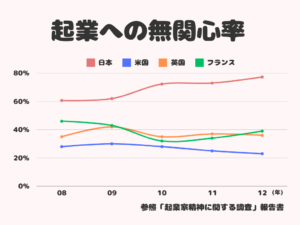

消極的な日本人の性格

社会人が学ばない国日本という事を竹花さんはたくさん話をされています。それは、起業への関心や積極性にも表れていると思います。

資本主義社会である日本ですが、資本を持たない人が多すぎると経営者の方々が話しているのをよく耳にします。

下記のグラフからもわかるように、残念なことに日本人は他国に比べて起業に対し無関心率が高いようです。

節税を成功させるポイント

竹花さんが強調しているのは「稼ぐ前に守るべきお金を守る知識を持つこと」です。そのための具体的な方法を以下にまとめます。

青色申告を活用

個人事業主になるなら「青色申告」が断然おすすめです。

- 最大65万円の控除が受けられる

- 家族への給与を経費として計上できる

必要経費をしっかり計上

自宅の一部を仕事部屋として使っている場合、その分の家賃や光熱費も経費として申請できます。

さらに、仕事で使うパソコンやスマートフォンの購入費、勉強のための書籍代なども経費として申請可能です。これらを活用することで、課税所得を抑えることができます。

節税のポイントを学べる場

竹花さんの「URU」では、具体的な節税方法や事業運営に役立つスキルが学べます。例えば、節税の実例や成功した事業主のケーススタディを通じて、より実践的な知識を得られます。

実際に開業する手順

- 開業届を提出 最寄りの税務署に行き、「個人事業の開業届」を提出します。

- 青色申告承認申請書を提出 これも税務署で同時に提出します。

- 銀行口座を開設 事業専用の口座を用意することで、収支管理が楽になります。

- 必要書類の準備 売上や経費を記録するための帳簿やレシート整理が重要です。

家計管理の延長線でビジネスを

竹花さんの教えは、家計管理にも応用できます。「無駄な税金を払わない」「必要な経費をしっかり計上する」ことで、手元に残るお金が増えます。そして、増えたお金を未来の投資に回すことで、安定した家計を築けるのです。

主婦としての視点を活かし、日常生活での知識を副業や小さなビジネスに転用することができれば、家計に余裕が生まれます。そして、竹花さんが提案する「資産を守る知識」は、将来の安心にもつながるのです。

まとめ

税金の仕組みや節税方法を理解することで、家計の見直しや副業へのチャレンジがより安心して行えるようになります。

竹花貴騎さんのオンラインスクール「URU」では、さらに詳しい知識を学ぶことができるので、興味がある方はぜひチェックしてみてください。

皆さんもぜひ、竹花さんのSNSやYouTubeを覗いてみてください。それでは、また次回のブログでお会いしましょう!!

彼の成功に学びつつ、昨日の自分より自信が持てるように自身の成長を目指してみてはいかがでしょうか。 スキルアップを考えている方や、少しでも興味がある方はぜひ一度試してみてください。

こちらが、無料体験ができるリンクをなっております。

↓↓↓

https://www.ur-uni.com/?original_id=100013290

さらに竹花さんに興味を持った方へのリンクを貼っておきます。

~最後まで読んでくださった方へ伝えたいこと~

Xでも発信しておりますのでよろしくお願いします。

↓↓↓

竹花さんの切り抜きをたくさん載せてます!

こちらが私のアカウントになりますので、よろしければチャンネル登録やいいね、コメントお願いします(*^^*)

↓↓↓

ティックトックでも切り抜き動画を発信!

↓↓↓

最後まで、見ていただきありがとうございました(*^^*)